专业生产大棚农膜,西瓜专用膜,大棚膜

产品种类齐全,价格合理,深受到广大用户的欢迎

产品种类齐全,价格合理,深受到广大用户的欢迎

原标题:吉贝尔深度:小而美的创新药企,销售改革激发活力【东吴医药朱国广团队】

投资逻辑:1)公司创新性和成长确定性、持续性,仍未被充分认知,估值具备较大上行空间;2)降压药人群、市场大,集采后存在机构性机会,看好尼群洛尔的稀缺性和商业潜力;3)公司销售改革于2021年启动,已有4个季度验证改革成效,23-25年有望达30-50%高增长。

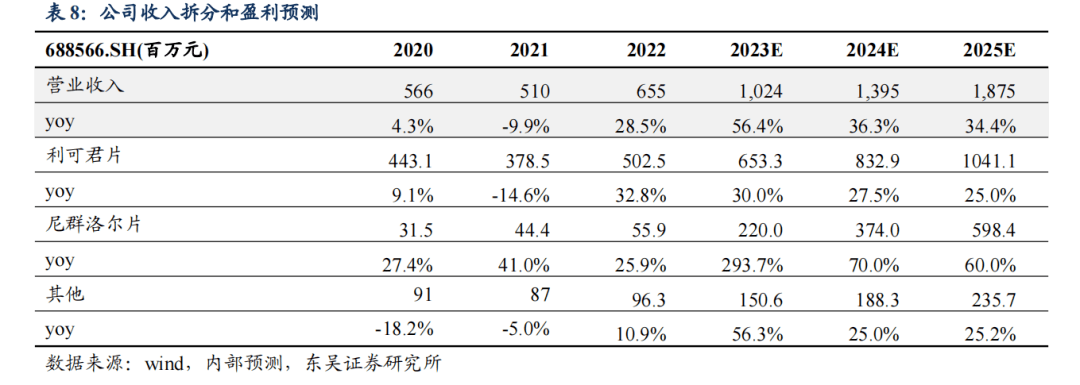

尼群洛尔片:高血压伴高心率领域优势显著,临床影响力逐渐体现。尼群洛尔片为国内首个一类复方降压药(CCB+BB),机制协同,可实现血压、心率双达标,被《中国高血压防治指南(2018 年)》等多部指南推荐。公司2021年销售改革,组建尼群洛尔和OTC事业部,加大推广力度。集采后降压药厂家的推广动力下降,为新药腾出空间,公司的终端影响力将逐渐体现。国内高血压患者数量超2.45亿人,单纯高血压伴快心率患者比例达38.2%,对应患者数量超9.3千万人;降压药终端市场超550亿元。我们预计,尼群洛尔片销售峰值可达15-20亿元,对应用药人数仅62.5万人,渗透率仅0.67%,市占率仅2.7%;2023-25年的销售额为2.2/3.7/6.0/亿元,同增294/70/60%。

利可君片:应用场景广阔,市场远未饱和。利可君片为半胱氨酸衍生物,可升高白细胞,用于肿瘤、精神、传染多个科室。利可君片在不一样的区域、科室的开发仍不均衡,肿瘤科仍有较大空间,2022年被纳入《临床路径释义·肿瘤疾病分册》。升白药市场容量较大,2021年规模104.4亿元。利可君片具有疗效明确、使用便利、价格实惠公道、不良反应小的特点。公司独家生产利可君原料药,格局较为稳定。我们预计,随公司拓展“肿瘤+院外”市场,利可君片有望成为10亿元级品种,对应市占率仅10%;2023-25年的销售额为6.5/8.3/10.4亿元,同增30/28/25%。

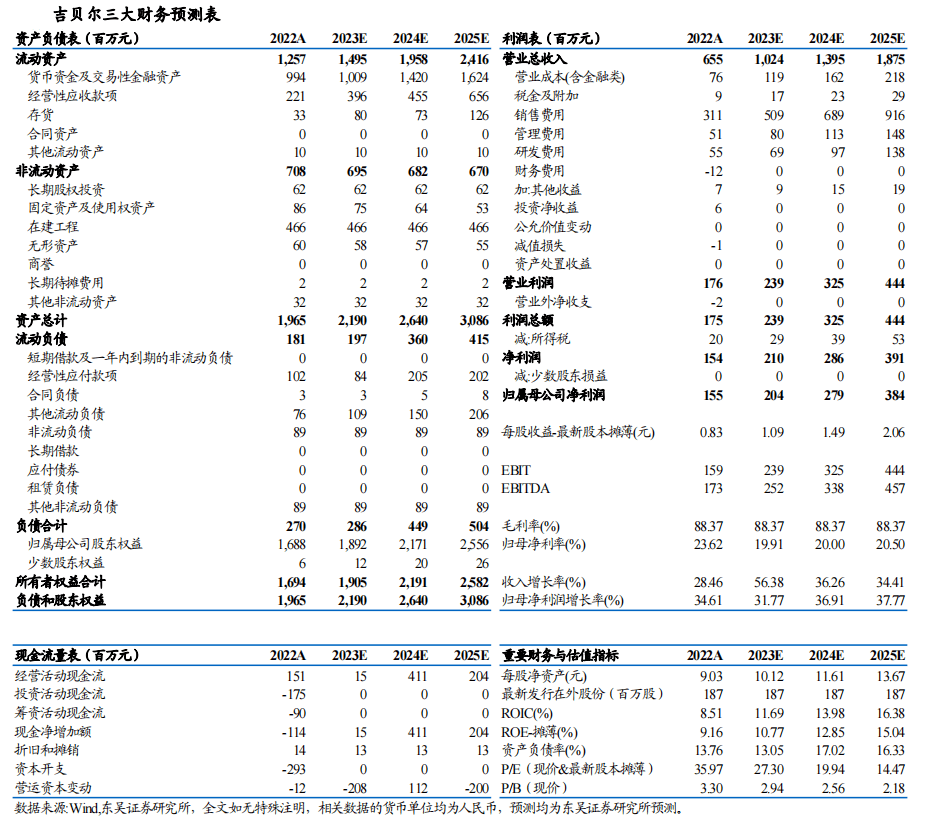

盈利预测与投资评级:我们预计,公司2023-25年收入分别是10.2/14.0/18.8亿元,归母纯利润是2.0/2.8/3.8亿元,同增32/37/38%,当前市值对应PE为27/20/14倍。销售改革驱动业绩增长,核心产品稀缺性强、潜力大。首次覆盖,给予“买入”评级。

一、股权彰显公司发展信心,兑现确定性较强。公司于2021年8月推出2021年限制性股权激励计划,拟向74名激励对象授予736万股,占公司总股本比例3.94%,需摊销的总费用2021-24年分别为1.6/4.1/2.0/0.8千万元。激励对象人数占员工总数比例为8.11%,含高管及核心技术人员11名,深度绑定核心员工利益。

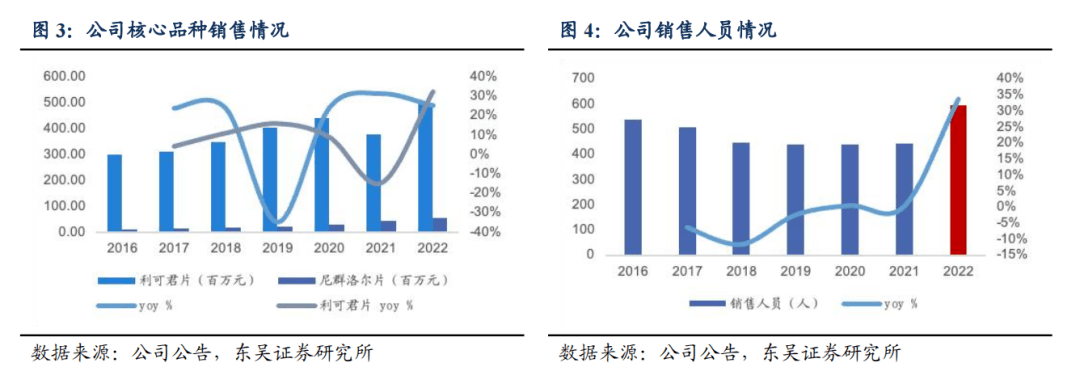

二、销售改革激发活力,多维度数据验证改革成效。公司于2021年中旬启动销售改革:1)加快销售人员优胜劣汰、增加人员数量、调整关键人员岗位等;2)组建院线、尼群洛尔、OTC三大事业部;3)优化经营销售的策略,通过全国头部专家推荐,带动各省市专家及医院医生认可。多维度数据验证改革成效:1)销售数据环、同比增长明显:2021年中期启动销售改革,2Q22受疫情影响较大,1Q22、3Q22、4Q22、1Q23,实现收入1.4/1.7/2.3/1.7亿元,同增15.6/46.0/59.2/19.1%;归母净利润0.3/0.4/0.7/0.4亿元,同增6.0/80.3/93.0/33.0%,业绩呈加速趋势;2)利可君片、尼群洛尔增长显著:2022年,即便受到疫情影响,公司核心品种增速仍然超过25%;3)销售人员快速扩张:销售人员数量由2021年446人,增长至2022年597人,同增33.9%,净增长151人,销售人员数量扩张,人均单产提高空间较大。

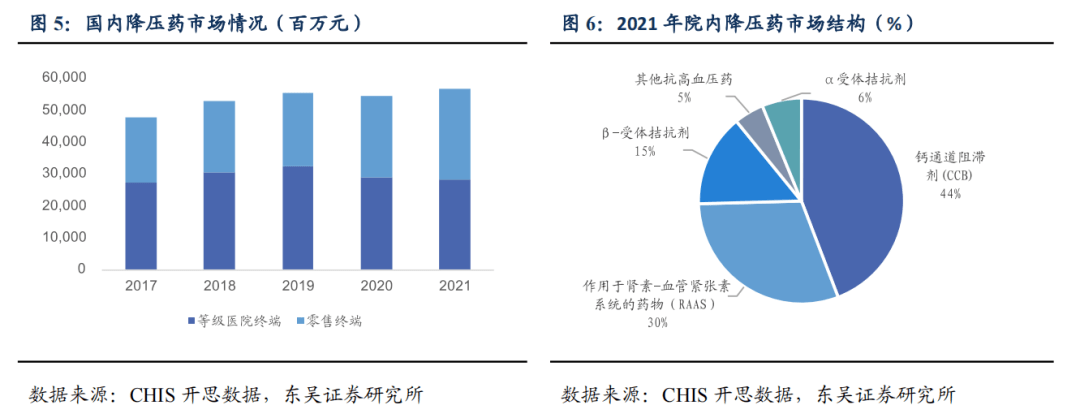

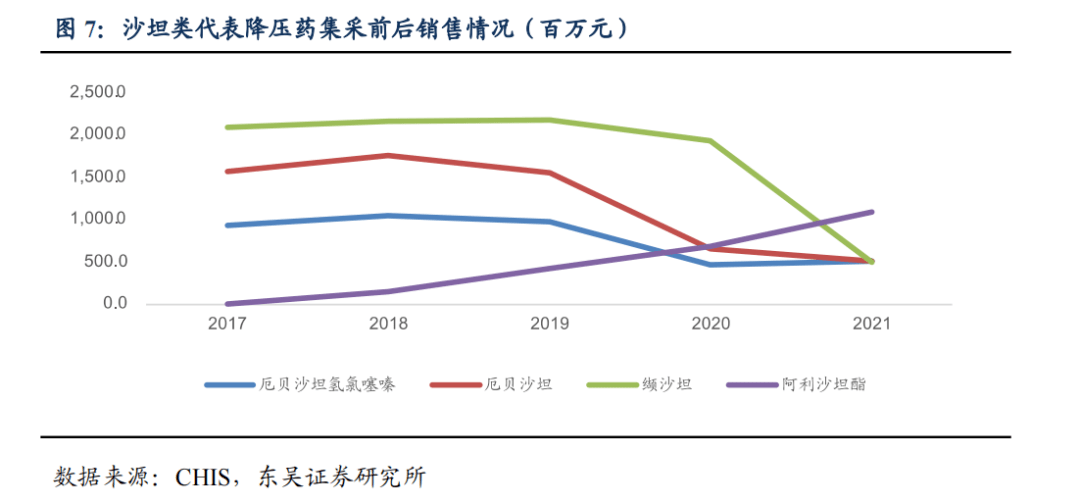

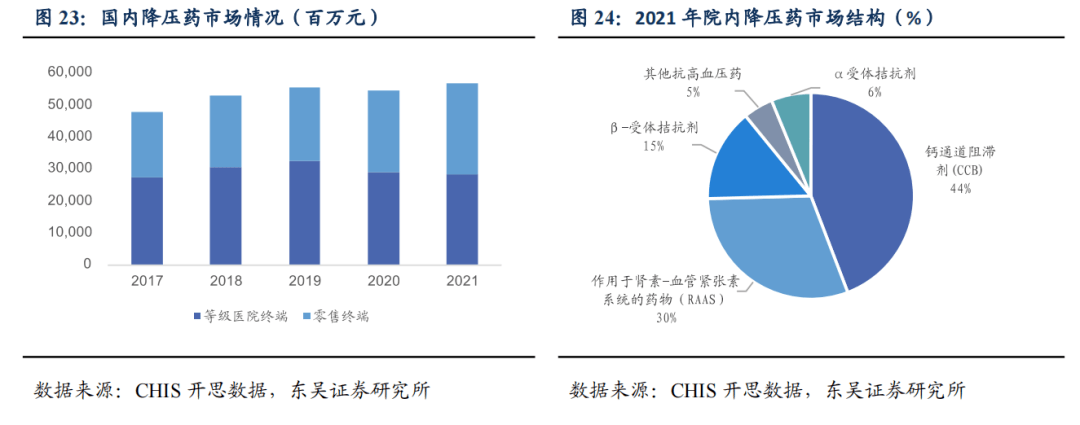

三、降压药市场大,集采后结构性机会明确,公司业绩增长持续性较强。2021年国内抗高血压药物市场大,高达567亿元,CCB、RAAS(ARB+ACEI)、β受体拮抗剂、α受体拮抗剂占比分别为44%、30%、15%、6%。2018年代量采购启动之后,降压大单品陆续被集采,为新药放量腾出空间。以沙坦类药物为例,4+7和第一批代量采购厄贝沙坦、厄贝沙坦氢被纳入,随后创新品种阿利沙坦酯快速地增长,由2017年8百万元增长至2021年11亿元。尼群洛尔为C+B,临床上可替代CCB和β受体拮抗剂,集采后有望快速放量;对标海思科环泊酚、信立泰阿利沙坦、丽珠集团艾普拉唑等品种,具有较大潜力。

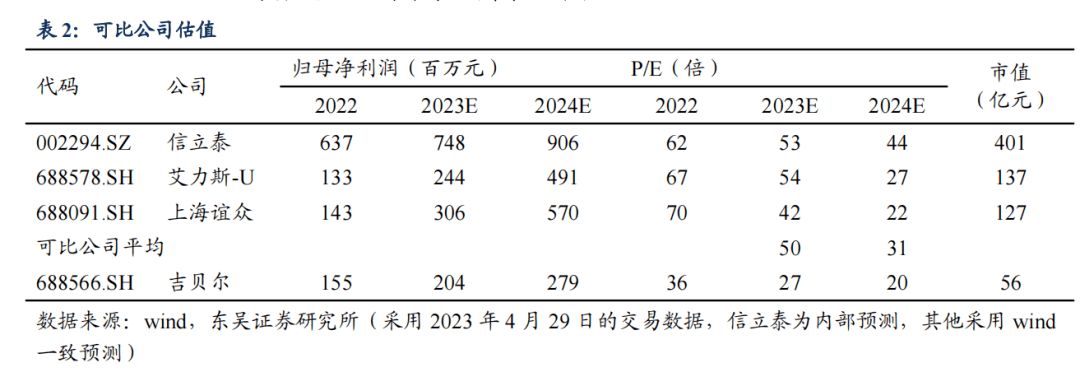

四、公司创新属性较强。上市产品尼群洛尔为1类新药,核心产品多为独家、格局优良;2012年启动氘代药物的研发,国内领先;聚焦创新药研发,无在研仿制药项目。我们大家都认为公司应对标信立泰、艾力斯、上海谊众等创新药企定价,我们预计,公司2023-25年收入分别是10.2/14.0/18.8亿元,归母纯利润是2.0/2.8/3.8亿元,同增32/37/38%,当前市值对应PE为27/20/14倍。公司估值低于可比公司中等水准,但是业绩增长确定性、持续性较强,创新属性尚未在股价体现。

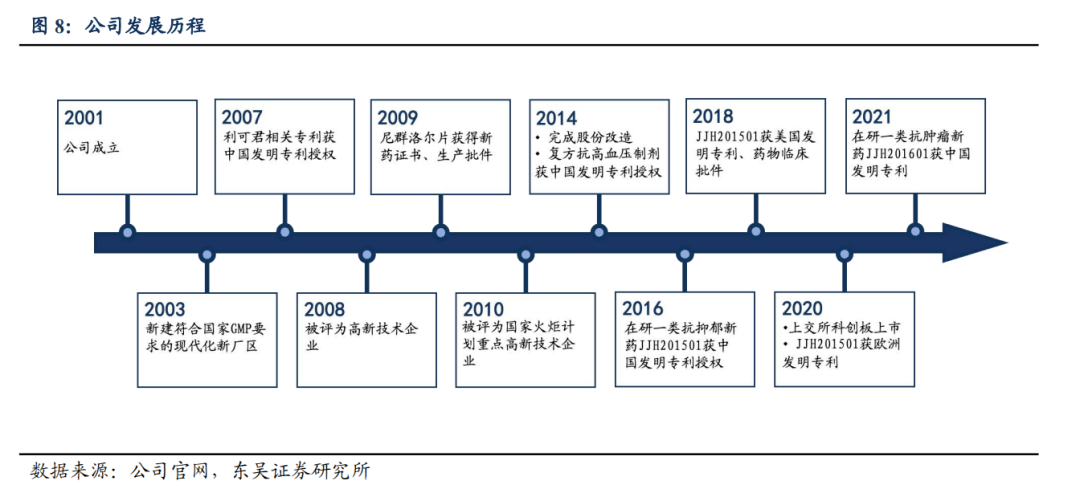

开拓创新,求真务实,多品种颇具特色。公司创建于2001年,是一家专门干药物研发、制造,以创新药为主的医药高新技术企业。2007年利可君片相关专利获中国发明专利授权,2009年尼群洛尔片取得新药证书和生产批件,2010年停止所有仿制药项目,专注于创新药研发。2012年启动氘代药物的研发,2014年完成股份制改造,江苏吉贝尔药业股份有限公司正式运营复方抗高血压制剂,获中国发明专利授权。2020年5月公司登陆上海证券交易所科创板,随后2021年启动销售改革,组建尼群落尔、院线、OTC三个事业部。经过多年发展,公司形成了以升白药物利可君片、复方抗高血压一类新药尼群洛尔片等高新技术产品为主的多元产品系列,销售改革有望激发公司活力。

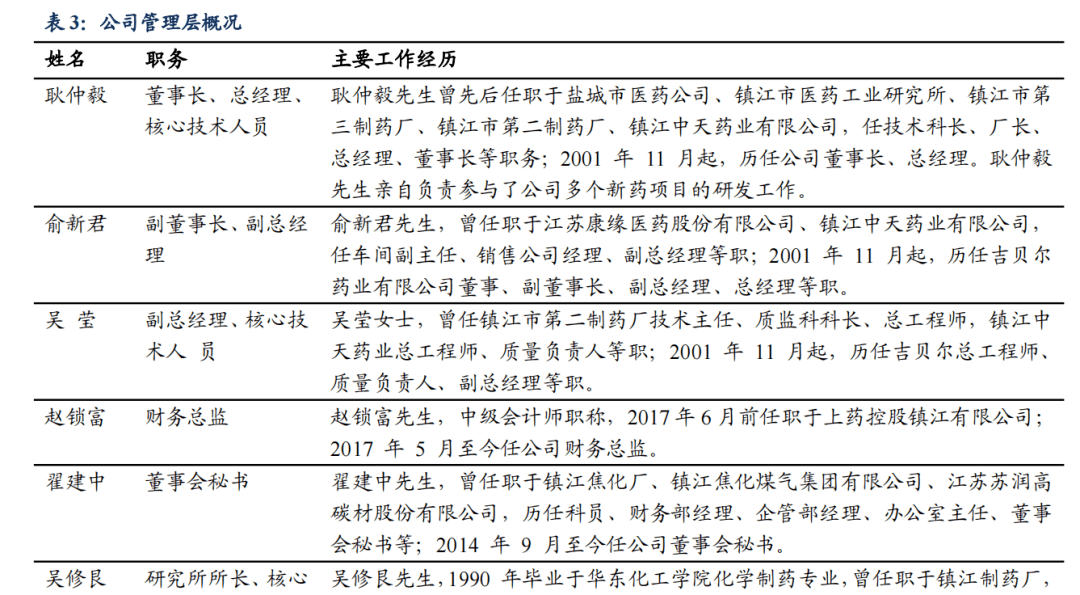

核心管理层稳定,专注于创新药研发。耿仲毅先生为公司董事长兼总经理,目前主抓研发、销售,曾参与尼群洛尔片的研发。副总经理俞新君、吴莹自企业成立之初任职至今,生产、销售经验比较丰富。研究所所长吴修艮先生,曾任职于镇江制药厂,历任技术员、技术主任、总经理助理、总工程师、副总经理兼研究所长等职,2003年 3 月起任职于吉贝尔研究所所长。李海岛先生,北京大学生药学硕士研究生学历,曾任山东鲁南制药集团科研员、扬子江药业集团南京海陵药业研究员、先声药业集团先声药物研究院研究员,2011年 9 月起在公司任职,现担任公司研究所副所长。

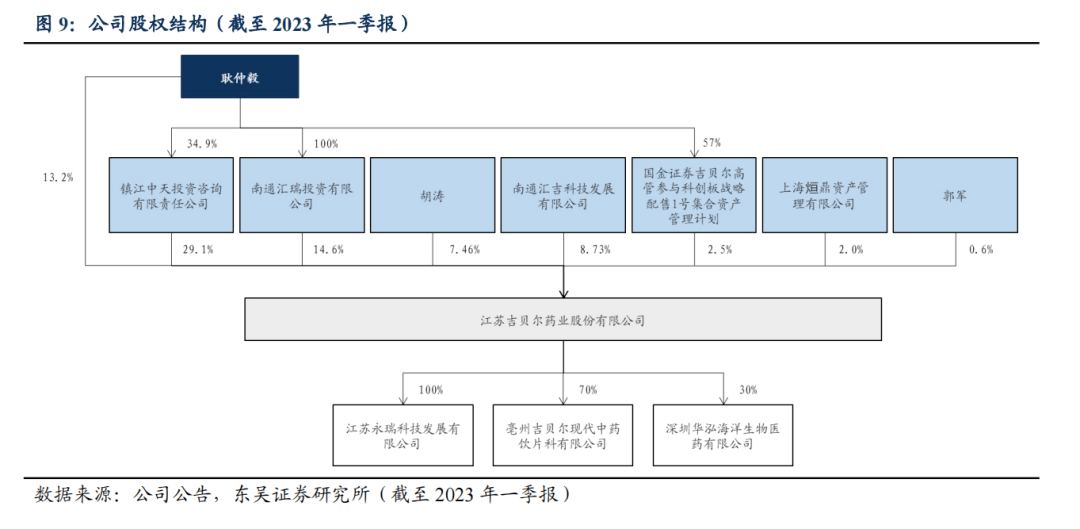

股权结构、组织构架简明、清晰。截至2023年一季报,公司董事长、总经理耿仲毅直接持股13.2%,耿仲毅持有中天投资、汇瑞投资、国金证券吉贝尔高管参与科创板战略配售 1 号集合资产管理计划35%、100%、57%股份,中天投资、汇瑞投资持有公司29.1%、14.6%股份,耿仲毅总计持股超过35%,为公司实际控制人。江苏永瑞科技发展有限公司为全资子公司,主要负责发行人的市场营销工作。亳州吉贝尔现代中药饮片科技有限公司为控股公司,主要为中药材采购、销售,提供发行人生产所需的部分原材料。深圳华泓海洋生物医药有限公司为联营公司,公司持有30%股权,合作开发1类升白药普那布林衍生物。

经营稳健,销售改革成效初步体现。2017-2022年公司营业收入由4.5亿元提升至6.6亿元,归母净利润由0.8亿元增至1.6亿元,整体经营稳健。2022年,实现收入6.6亿元(同增 +28%),归母纯利润是1.6亿元(同增 +35%)。3Q22、4Q22实现收入1.7/2.3亿元,同增46.0/59.2%,归母净利润0.4/0.7亿元,同增80.3/93.0%,销售改革成效初步体现,加速信号释放。2021年,公司业绩下滑,主要受疫情影响。

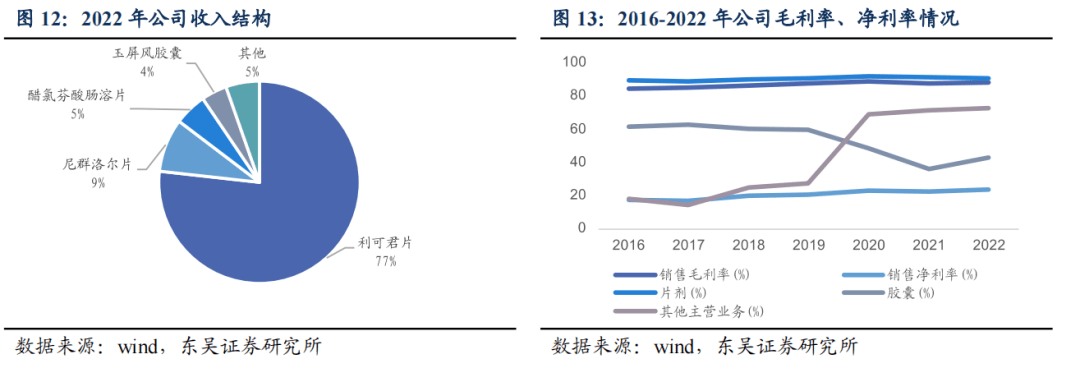

片剂(利可君片、尼群洛尔片)收入占比、毛利率维持较高水准。公司前三大品种为利可君片、尼群洛尔片、醋氯芬酸肠溶片,2022年收入占比分别为77%、9%、5%。盈利能力:2017-2022年销售毛利率维持在85-89%,其中片剂毛利率在90%以上,胶囊剂毛利率在37%以上;2017-2022年销售净利率在17-24%,公司整体毛利率、净利率处于较高水平。

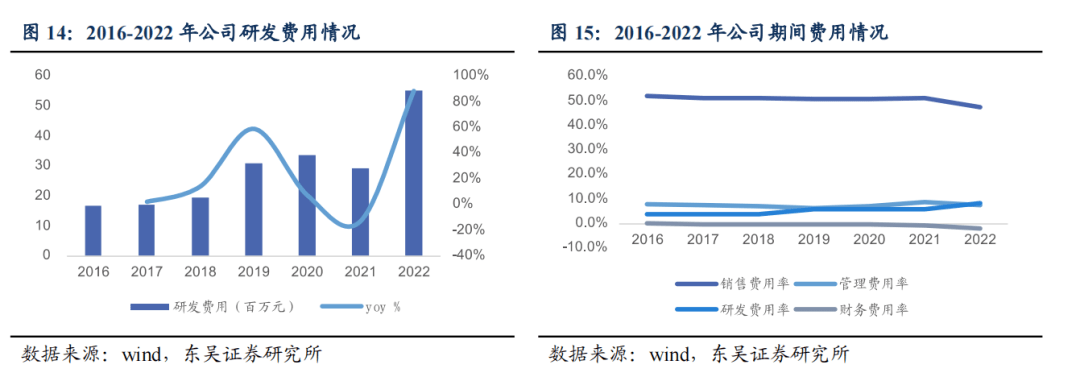

研发投入创新高,期间费用平稳。2017-2022年公司研发费用从1.7千万元提高至5.5千万元,2022研发费用同增88.5%,历史上最新的记录。期间费用:2022年销售、管理、研发、财务费用率为47.5%、7.7%、8.4%、-1.8%,销售费用率呈下降趋势,研发费用率逐渐提高,整体处于合理水平,且较为平稳。

上市产品:核心产品多为独家、医保品种,格局优良。公司已上市8款产品,覆盖升白、抗高血压、增强免疫力、抗炎镇痛等多个治疗领域。利可君片、尼群洛尔片、醋氯芬酸肠溶片均为独家。醋氯芬酸肠溶片为非甾体类抗炎药,具有抗炎、镇痛作用,该药品获得国家化药二类新药证书,已被纳入医保目录。玉屏风胶囊主要功效为益气,为中药四类新药、公司独家产品,已纳入《国家基本医疗保险目录(2021)》,对标补血益气中成药包括阿胶、复方阿胶浆、益安宁丸等,市场上还有环球制药的玉屏风颗粒。益肝灵胶囊为保肝药,主要成分为水飞蓟素,具有改善肝功能、保护肝细胞膜的作用。细辛脑片大多数都用在支气管炎和支气管哮喘。加替沙星滴眼液、盐酸洛美沙星滴眼液大多数都用在结膜炎等眼部感染性疾病。

疾病:国内抑郁症发病率高、治疗率低,抗抑郁药物市场增长潜力较大。根据《2022年国民抑郁症蓝皮书》,中国有高达9500万抑郁症患者,随着抑郁症发病率上升且逐渐引起重视。市场:2021年,国内抗抑郁药物市场高达82亿元,院内艾司西酞普兰、文拉法辛、氟哌噻吨美利曲辛等大品种,销售体量在10.8、8.7、8.3亿元。

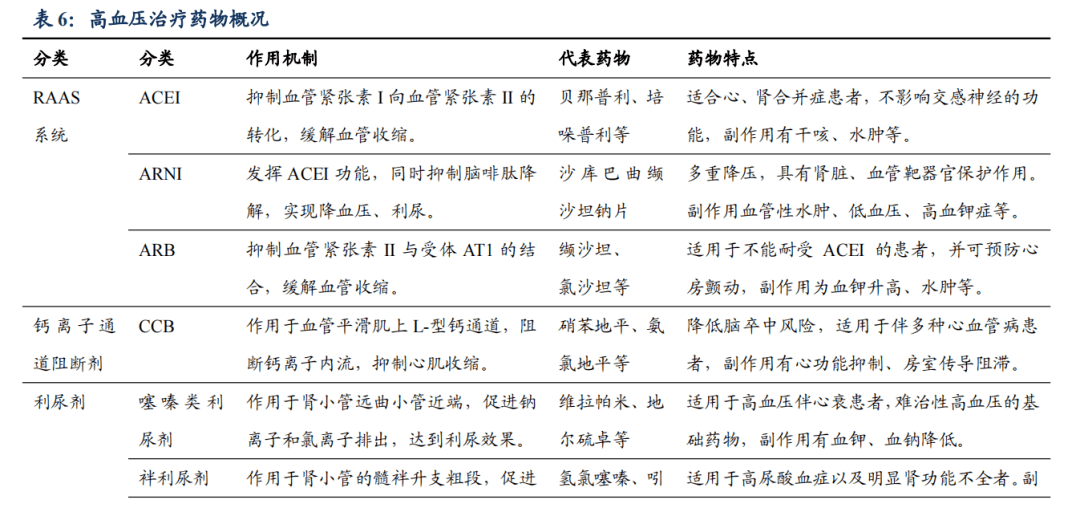

产品介绍:高血压伴高心率患者群体优势显著,获多部指南推荐。尼群洛尔为国内首个一类复方抗高血压新药,2009年1月获批上市,2017年进入医保,“复方抗高血压制剂”专利有效期至2033年4月。尼群洛尔片是由低剂量二氢吡啶类钙通道阻滞剂(CCB,尼群地平)与β受体阻滞剂(BB,阿替洛尔)组成的低剂量固定复方制剂,CCB具有扩张血管及轻度增加心率作用,而BB可收缩血管及减慢心率,两者配方可协同增效、抵消副作用,适合轻中度高血压合并心率快患者;尼群洛尔片由小剂量尼群地平和阿替洛尔组成的复方制剂,在长时间有效控制血压的同时,又能有效保护靶器官,减轻了药物的副作用,扩大了适应范围和人群。目前,尼群洛尔被《中国高血压防治指南(2018 年修订版)》、《基层心血管病综合管理实践指南 2020》、《高血压合理用药指南(第 2 版)》列为推荐用药。

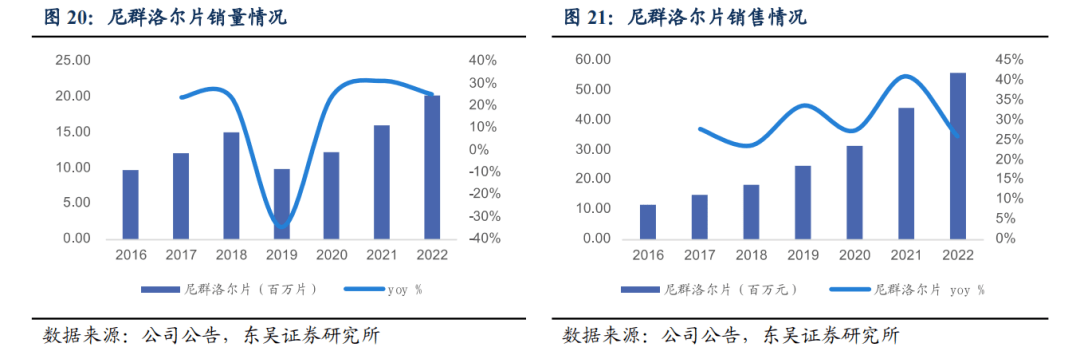

价值评估:集采后降压药格局出清,销售改革促推稀缺品种放量。国内患者数量超2.45亿人,据北京大学人民医院孙宁玲教授的《中国高血压患者心率现状调查》(《中华高血压杂志》2015年)研究显示,单纯高血压伴快心率患者比例达38.2%,对应患者数量超9.3千万人,终端市场超550亿元。降压药包括钙通道阻滞剂(CCB)、血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARB)、利尿剂(Diuretics, D)、β-受体阻滞剂(BB)等类型,多种药物已经被集采,创新药为稀缺品种。由于:1)公司2021年销售改革,组建尼群洛尔和OTC事业部,加大推广力度;2)高血压伴高心率领域优势显著,一项2997例临床试验结果为,使用尼群洛尔的高血压患者心率平均下降7次/min;3)集采后仿制药厂家的推广动力、活动一下子就下降,为新药腾出空间,公司终端影响力逐渐体现;4)尼群洛尔片为1类新药、独家产品,具有稀缺性;5)2017年进入医保,结合C+B治疗理念普及、集采后格局出清、销售改革,目前具备放量的环境。尼群洛尔(尼群地平10mg:阿替洛尔20mg)的价格为3.3元/片,1-2次/日,1片/次,治疗费用约为2400元/年。2016-2022年,尼群洛尔片销量由9.76百万片增至20.23百万片;出售的收益由11.69百万元增至55.88百万元。我们预计,尼群洛尔片销售峰值可达15-20亿元,对应用药人数仅62.5万人,渗透率仅0.67%,市占率仅2.7%。

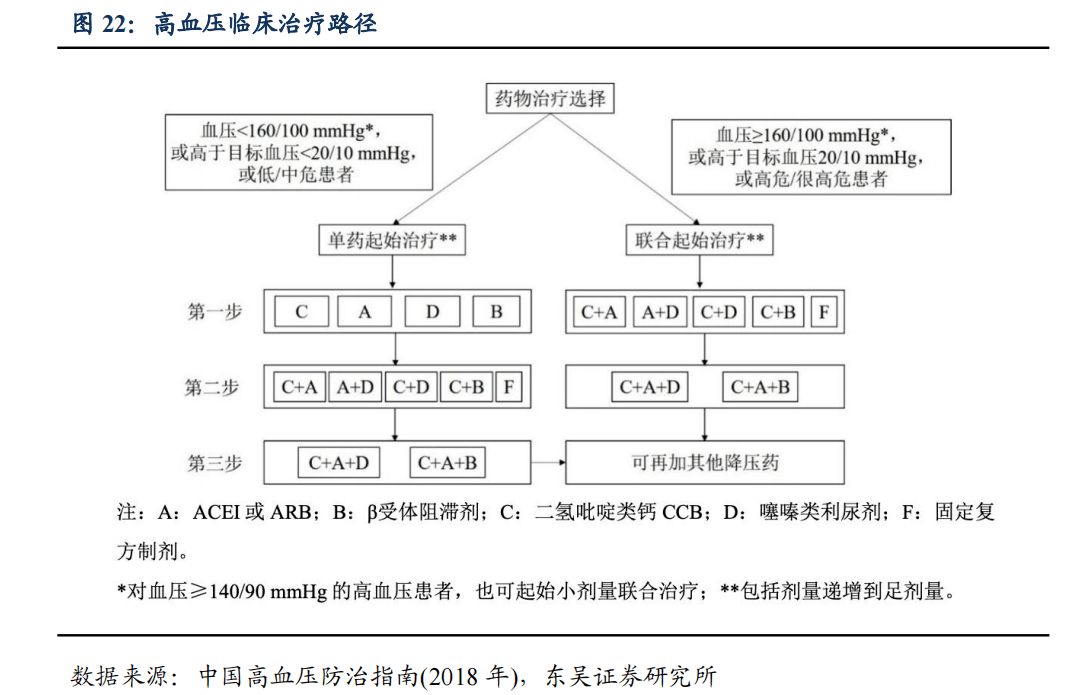

治疗现状:高血压治疗药物繁多,二/三联药物百花齐放。1)初始治疗5类药物均可推荐:降压药可分为5大类,包括钙通道阻滞剂(CCB)、血管紧张素转换酶抑制剂(ACEI)、血管紧张素Ⅱ受体拮抗剂(ARB)、利尿剂(Diuretics, D)、β-受体阻滞剂(BB),可根据合并症选择具有针对性的药物。2)对于血压≥140/90 mmHg的高危患者,也可小剂量联合治疗;3)高危或单药控制效果不佳的患者推荐联合使用:对于血压≥160/100 mmHg、高于目标血压 20/10 mmHg 的高危患者,或单药治疗未达标的高血压患者,应进行联合降压治疗,包括自由联合或单片复方制剂。

市场空间:国内降压药市场大,结构性机会凸显。2021年国内抗高血压药物市场达567亿元,CCB、RAAS(ARB+ACEI)、β受体拮抗剂、α受体拮抗剂占比分别为44%、30%、15%、6%。2018年代量采购启动之后,降压大单品陆续被集采,为新药放量腾出空间,尼群洛尔为C+B,临床上具有替代CCB和β受体拮抗剂的潜力。

稳定升白疗效明确,多重优势筑牢竞争壁垒。利可君片其为半胱氨酸衍生物,体内代谢产物为氨基酸类,具有稳定升高白细胞的作用,不良反应十分罕见,适合长期服用。利可君片大多数都用在预防、治疗白细胞减少症及血小板减少症,可用于肿瘤科、内分泌科、传染科、精神科、血液科、内科、外科、妇科、儿科等多个科室。该产品已被纳入《临床路径释义·肿瘤疾病分册》(2022 版)。

价值评估:利可君片应用场景广阔,挖掘空白市场,释放潜力。利可君片应用场景广阔,肿瘤科、内分泌科、精神科、传染科、血液科等多科室患者数量过亿。升白药整体市场容量较大,根据头豹研究院整理及预测,2018-2021年,中国升白制剂市场规模将由 64.70 亿元增长至 104.40 亿元,年均复合增长率达17.29%。市场上以注射用人粒细胞集落刺激因子为主,口服升白药种类非常之多,利可君片占主导地位。由于:1)利可君片升白效果明确,相较于升白针剂口服更便利,具有差异化竞争优势:2)利可君片不良反应罕见,国家药品不良反应监测中心多个方面数据显示不良反应发生率仅为0.023/10000,适用人群广、适合长期服用;3)利可君原料药壁垒较高,公司是唯一实现利可君原料+制剂一体化生产的企业,格局较为稳定;4)不一样的地区、城市、医院开发仍不均衡,公司销售改革,加强推广,推进利可君2022年纳入《临床路径释义·肿瘤疾病分册》,仍具有较大潜力。利可君片(20mg)的价格为1元/片,1片/次,3次/日,日均费用仅3元。院内市场,利可君片被纳入国家医保目录,基本覆盖国内三甲医院;院外市场,公司第三终端营业销售队伍建设已初见成效,大中型连锁药店可作为利可君片又一市场增量点。2016-2022年,利可君片销量由4.63亿片增至5.96亿片,出售的收益由3.01亿元增至5.02亿元,据测算年用药人次超过500万人次。我们预计,公司销售改革+拓展院外市场,利可君有望成为10亿元级品种,对应市占率仅10%。

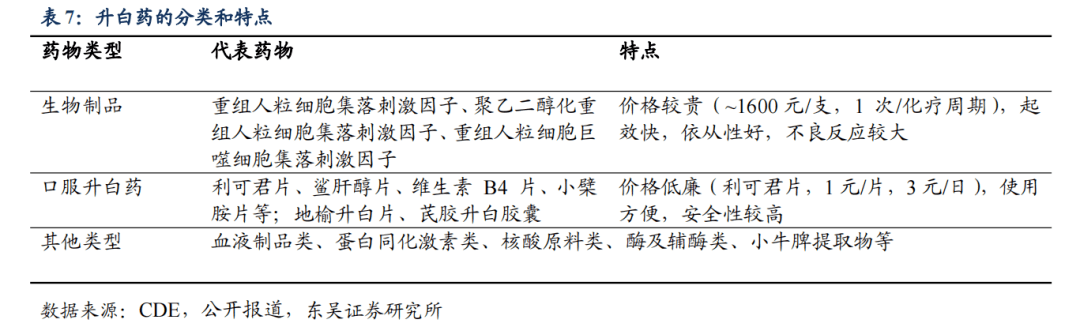

疾病:白细胞减少症为常见血液病,临床上指成人外周血白细胞绝对计数持续低于 4×109 /L。引起白细胞减少的病因包括细菌、病毒感染,药物因素(如化疗药物),结缔组织病(系统性红斑狼疮等),消化系统疾病(肝硬化、肝炎等),以及血液系统疾病(恶性血液病、再生障碍性贫血等)。市场:升白制剂行业快速扩容,百亿市场蓄势待发。2018-2021年,中国升白制剂市场规模将由 64.70 亿元增长至 104.40 亿元,年均复合增长率达17.29%。格局:升白制剂可分为生物制剂、化学制剂、中药制剂三大类:1)口服化学制剂领域,主流药物包括利可君片、鲨肝醇片、维生素 B4 片、小檗胺片等,利可君片2021年国内市场占有率占比高达80.22%;2)口服中成药包括复方皂矾丸、芪胶升白胶囊、地榆升白片、维血宁等;3)生物制剂以重组人粒细胞刺激因子为主。

盈利预测:公司核心品种利可君片、尼群洛尔、醋氯芬酸肠溶片颇具特色,格局良好,市场潜力较大。销售改革有望激发活力,我们预计,公司2023-25年收入分别是10.2/14.0/18.8亿元,增速为56/36/34%。

尼群洛尔:公司独家品种,随着尼群洛尔事业部成立、产品进入医保、竞品逐渐集采出清、C+B治疗理念的普及,该产品有望加速放量。我们预计,尼群洛尔片2023-25年的销售额为2.2/3.7/6.0/亿元,同增294/70/60%。

利可君片:利可君片安全性高,可应用于肿瘤科、内分泌科、精神科等领域,市场潜力较大。利可君片升白效果明确,相较于升白针剂口服更便利,具有差异化竞争,公司将加强在肿瘤科室的开发。我们预计,利可君片2023-25年的销售额为6.5/8.3/10.4亿元,同增30/28/25%。

其他:包括醋氯芬酸肠溶片、玉屏风胶囊、益肝灵胶囊、细辛脑片、加替沙星滴眼液、盐酸洛美沙星滴眼,格局较好,在OTC事业部建立的背景下,我们预计,2023-25年销售有望实现25%以上增长。

投资评级:公司创新属性较强。上市产品尼群洛尔为1类新药,核心产品多为独家、格局优良;2012年启动氘代药物的研发,国内领先;聚焦创新药研发,无在研仿制药项目。我们大家都认为公司应对标信立泰、艾力斯、上海谊众等创新药企定价,我们预计,公司2023-25年收入分别是10.2/14.0/18.8亿元,归母纯利润是2.0/2.8/3.8亿元,同增32/37/38%,当前市值对应PE为27/20/14倍。公司估值低于可比公司中等水准,但是业绩增长确定性、持续性较强,创新属性尚未在股价体现,首次覆盖,给予“买入”评级。

竞争环境恶化:利可君片产品收入占比较高,竞争格局发生明显的变化会对公司未来经营产生不利影响。

研发失败风险:公司在研产品数量较多,研发过程包括分子涉及、活性验证、临床试验多个环节,难度高、失败风险大。

销售没有到达预期:销售目标的达成受到产品特性、推广策略、销售能力、竞争格局等多因素影响,

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这一些企业提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这一些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并标注明确出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

上一篇:德阳大棚PO塑料薄膜批发价格

快捷导航

Quick Navigation

地址

地址 邮箱

邮箱 电话/传真

电话/传真 销售热线

销售热线 备案号:

备案号: