专业生产大棚农膜,西瓜专用膜,大棚膜

产品种类齐全,价格合理,深受到广大用户的欢迎

产品种类齐全,价格合理,深受到广大用户的欢迎

正值泰康长寿时代研究院成立一周年之际,研究院推出周年发布系列演讲,邀请与研究院合作的各领域专家学者分享学术成果。

前段时间我去参加了一次聚会,席间一位朋友说,他下个月就正式退休了。我们纷纷向他道贺说:“真羡慕你,可以每天睡到自然醒,想去哪就去哪。”

在我们这些上班族的眼中,退休代表着自由,阳光沙滩、休闲惬意,但这恐怕并非退休生活的全部。钱从哪来呢?

注:本演讲引用《长寿时代筹资模式白皮书2——全生命周期的长寿人生资金规划》(以下简称《白皮书》)的部分主要观点。

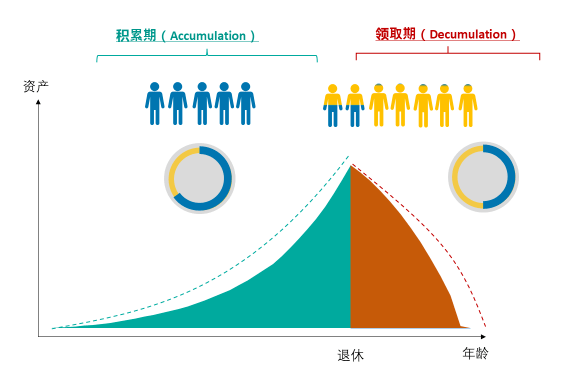

现实中,我时常听到人们把养老资金规划的目标设定为“在退休的时候要积累多少钱”,似乎退休就是养老资金规划的终点。

《白皮书》认为:退休,仅仅是养老资金规划新阶段的起点。以退休时间点为分界线,可以将养老资金规划划分为“退休前:资产积累期”和“退休后:资产转换为收入的领取期”。

按照我国目前男性60岁、女性50岁的法定退休年龄来看,依据第七次全国人口普查的结果,我国目前60岁以上男性和50岁以上女性的合计人数已超越了3.7亿。如果以2021年我国男性75岁预期寿命,女性81岁预期寿命作为参考,那么男性在退休后将预期生存16年,而女性则超过了30年。既然有这么多人在退休后都将生存20年左右甚至更长的时间,“领取期”自然是无法忽视的。

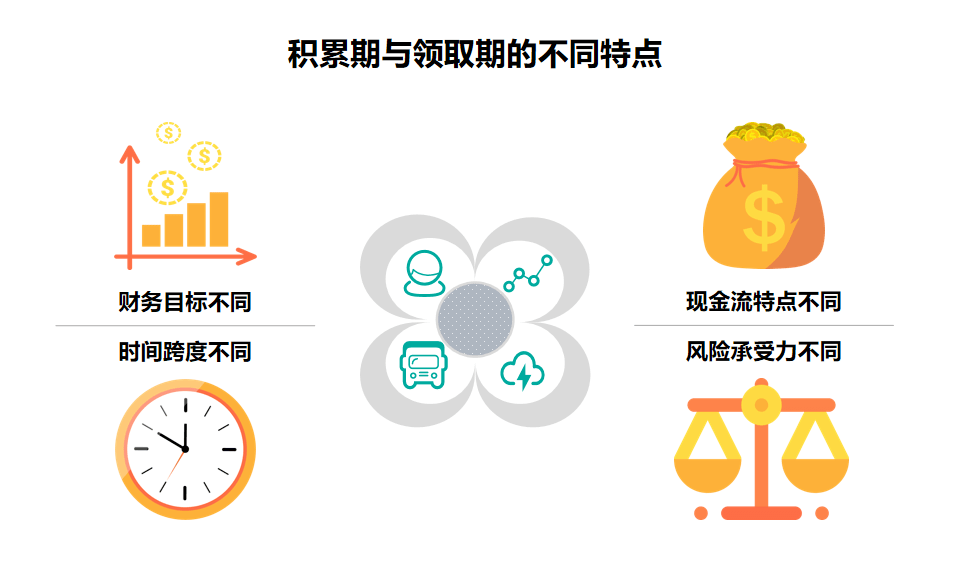

《白皮书》认为,养老资金规划应该具备全生命周期的视角。那么“领取期”是否仅只是“积累期”在时间上的顺延呢?答案也是否定的,因为这两者之间有着诸多的不同。

首先,财务目标不同。“积累期”的目标是为退休积累足够的资产,而“领取期”的目标则是在任何的需要的时候,按照需要的金额获得现金流收入,以应对各种支出所需。

如果以ROI作为财务目标的英文缩写,那么在“积累期”的ROI更多代表的是Return on Investment(投资回报率)。而在“领取期”,ROI则代表的是Reliability of Income(收入可靠性)。

第二,时间跨度不同。“积累期”是以退休时间作为终点,这一段时间跨度是相对确定的。而“领取期”则是以人的身故作为终点,这一段时间跨度就有高度的不确定性。

第三,现金流的特点不同。在“积累期”,由于多数时候薪资收入将超过支出费用,因此个人资产有持续的正现金流。而在“领取期”,收入将一下子就下降,但是为维持退休前相应的生活水平,支出水平并不会同比例下降。因此在“领取期”,个人资产将难以有持续的正现金流,人们往往一定要通过消耗个人资产来补充现金流。

第四,风险承担接受的能力不同。在进入“领取期”之后,随着时下人们获取收入的能力变弱,抗风险的能力也随之降低。

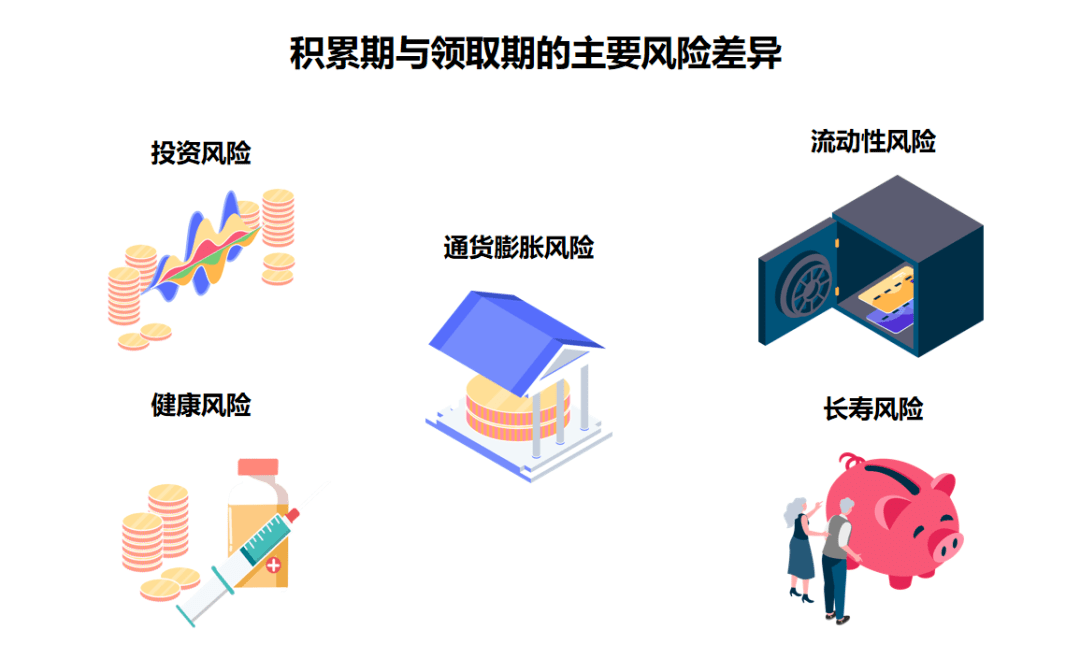

首先,投资风险。投资风险,或者说市场下行风险,将贯穿整个“积累期”与“领取期”。但是市场下行发生在“积累期”与“领取期”的不同时间点,这带来的影响会有很大不同。要重点指出的是,相关研究表明,在退休前5年左右,也就是“积累期”的最后阶段,以及退休后5年左右,也就是“领取期”的初始阶段,如果遭遇市场下行,那么,这对于个人养老金造成的损失将是重大且难以弥补的。因此,也将临近退休和刚刚退休后的最近一段时间,叫做“退休风险期”,需要重视规避市场下行风险。

第二,流动性风险。由于在“积累期”的薪资收入大多数时间会高于支出,这有助于降低对于资金流动性的要求。但进入“领取期”,人类对于资金流动性有更高的要求,以应对各种预期性和非预期性的支出。

第三,通货膨胀风险。在“积累期”,多数时候薪资收入是逐年增长的,这有助于抵御通货膨胀对于支出增长带来的影响。总的来说,在“积累期”通货膨胀的影响会相对小于“领取期”。此外,由于人们在“积累期”与“领取期”的消费组合不同,实际感受到的通货膨胀率也会不同。举例而言,在“积累期”可能更多感受到的是来自住房、子女教育方面的通胀。而进入“领取期”,可能更多感受到的则是来自医疗费用方面的通胀。

第四,健康风险。进入“领取期”之后,随着身体健康情况的下降,健康风险将明显高于“积累期”。尽管,在“积累期”人们总体的健康风险相比来说较低,但是这一期间健康风险除了会带来医疗费用支出的增长之外,还会带来在治疗康复期间面临的收入下降,以及由于某些严重的身体疾患所造成的收入中断。而这些对于“积累期”资产规模的增长会带来致命的影响。

第五,长寿风险。长寿风险是在“领取期”主要面对的风险。“长命百岁”作为自古以来人们的美好愿景,为何会成为一种风险,主要是从财务的角度来看,也就是人们常说的:“人活着,钱没了”。

面对两个阶段的差异,人们在养老资金规划的不同阶段要重点关注哪些问题呢?

在“积累期”,人们应该尽早开始储蓄投资,通过复利效应长期投资,实现资产规模的持续增长。在此期间,人们对于金融产品的收益性要求相对较高,流动性要求相对较低,资产收益应该能够抵御通货膨胀。与此同时,也应该借助金融产品帮助人们应对健康风险所带来的医疗费用的负担,以及由于收入的减少或收入的中断对于资产积累的影响。

在“领取期”,应该着重关注如何使用所积累的资产来提供能够覆盖终身的、稳定持续的现金流收入。与“积累期”相比,在这一期间对于金融产品的要求除了在收益性方面相对降低以外,在其它方面的要求都是有增无减。在“领取期”,人们增加了应对长寿风险的要求,对于资产流动性的要求也更高了,而对于健康风险所导致的医疗费用支出的担忧也更加迫切。

而“退休风险期”,作为从“积累期”向“领取期”过渡的阶段,应该对个人金融资产配置进行调整以应对“领取期”的新要求。比如,在这一阶段的金融产品,应该严格控制资产收益的波动性。

面对方方面面的需求,在养老资金规划中要综合运用多种不同类型的金融产品。其中,保险产品能提供哪些价值呢?

保险的起源可以追溯到公元前3000年左右,而现代商业保险诞生于1384年。作为拥有如此悠久发展历史的保险业,自其诞生之日就承担着风险转移和损失补偿的保障功能。随着保险产品的不断丰富,保险产品有进一步帮助人们实现资产保值和增值的功能。

在养老资金规划的“积累期”,医疗保险、重大疾病保险不仅可以减轻人们的医疗费用负担,更重要的是降低了在治疗康复期间可能面临的收入减少、以及因病致残后而收入中断导致的对于养老资金积累的负面影响。而两全年金等储蓄型保险,除了帮助人们实现资产保值增值之外,还通过分期缴纳保费的强制储蓄功能,帮助人们在“积累期”强化长期投资。

在养老资金规划的“领取期”,随着年龄的增长和身体机能的减弱,人们在医疗费用方面的支出将显著增加。对于高龄老人而言,还有一个需要重视的问题,就是康复护理的需求。而这方面的费用绝大部分目前都在基本医疗保险的保障范围之外。从国外经验来看,这部分费用将是一笔非常大的开销,因此包括长期护理保险在内的健康保险产品能够有效帮助人们减轻相应的支出负担,而终身寿险则能够帮助人们妥善实现在离世之后的财产遗赠安排。除此之外,终身给付型的养老年金保险是所有金融产品中唯一能够保证终身提供现金流收入的,因此它是唯一能够真正承担长寿风险的金融产品。

什么是保险产品的心理价值呢?保险业有句行话叫做“保险提供Peace of Mind(心灵的宁静)”。在内外部环境快速变化的今天,时常在新闻媒体上听到的一句话,叫做“在不确定性中寻找确定性”。确定性俨然已经成为当今社会的一种稀缺资产,而保险产品恰恰提供了这样一种确定性。那就是,只要当被保险人满足了保单中所明确的赔偿或给付条件,保险公司就将履行相应的赔偿和给付责任。因此,在面对各种不确定性可能带来损失时,保险能够减缓人们的焦虑感。

在养老资金规划中,保险产品的“心理价值”又如何体现呢?下面通过一个例子来说明,来自国际知名资产管理机构对美国退休人员所做的一次市场调研显示,大多数退休人员在他们退休后将近20年,所持有的个人金融资产仍然占其退休前所积累资产的80%,而其中1/3的退休人员的资产甚至还比退休之前有所增加。这岂不是与前面提到的,进入“领取期”之后人们往往需要通过消耗个人资产来补充现金流的说法大相径庭了吗?

进一步的分析显示,导致这一现象有很大程度来自于心理方面的原因。对于大多数人而言,对于未来的退休生活有着很多的担忧,人们希望通过持有资产来增强自身的财务安全感,而对于年老后健康状况下降所带来的医疗费用等支出的担心,是人们进行防御性储蓄而不愿意花掉自己所积累资产的主要原因。与花掉资产相比,人们更愿意通过抑制消费来对未来可能的大额支出做出准备。但是需要指出的是,这是以牺牲人们退休后的生活品质为代价的。

《白皮书》认为,对于未来之处的信心不应该通过抑制消费来实现。相反,应该通过年金产品来保证相应的支出水平,以及通过医疗险、长期护理险等健康险产品来应对未来健康风险的大额支出。这能够帮助提高人们的财务安全感,从而更好的享受退休后的生活。

到目前为止的讨论都聚焦于养老资金规划本身。需要指出的是,养老资金规划本身并不是目的,它是为了人们实现更健康、更长寿、更有意义的老年生活提供资金保障。随着年龄和阅历的增长,在“积累期”的中后段尤其是退休前的10年左右,应该将“构想退休后希望的生活方式”纳入议事日程。

当然这一点并不容易。美国麻省理工大学长寿实验室的负责人约瑟夫·考夫林(Joseph Coughlin)博士曾经指出,问一个45岁的人你退休后计划干什么,就好像问一个18岁的年轻人你如何应对中年危机一样。人类对于自己未曾经历过的事情是很难在头脑中形成具象化的呈现,但这一点无疑又是重要的,因为,只有当充分理解了养老生活需求,才能对养老资金规划有深入的认同,也才能够真正把握养老资金规划的正确方向。

针对这个问题,泰康保险集团提供了创新的解决方案。泰康在全国不同城市建立了包括养老社区、康复医院、综合医院以及纪念园等“医养康宁”服务设施,通过邀请人们实地参观,让每一个人都有机会步入其中。在那里,人类能一站式、全景化地看到处于独立生活、协助生活、专业护理、记忆照顾等老年的不同阶段,在衣、食、住、行、医疗康护、休闲娱乐等方方面面的真实生活场景,这种沉浸式的参观体验能帮助人们瞬间穿越年龄,获得老龄时的需求与感受。

这一在泰康内部被称为“超级体验”的创新商业模式,为人们提供了老年生活的“超前体验”。因此,不论你此时是否对退休后的生活方式做了某些决定,亦或是绝对没思路,都建议你有机会不妨去那里走一走、看一看,相信会对你未来向往的养老人生,以及需要做出的养老规划有所启迪。

首先,退休并不是养老资金规划的终点,养老资金规划应该贯彻全生命周期的视角。

第三,养老资金规划是实现我们所期望的退休生活的资金保障,让我们实现人生价值的最大化。

快捷导航

Quick Navigation

地址

地址 邮箱

邮箱 电话/传真

电话/传真 销售热线

销售热线 备案号:

备案号: