专业生产大棚农膜,西瓜专用膜,大棚膜

产品种类齐全,价格合理,深受到广大用户的欢迎

产品种类齐全,价格合理,深受到广大用户的欢迎

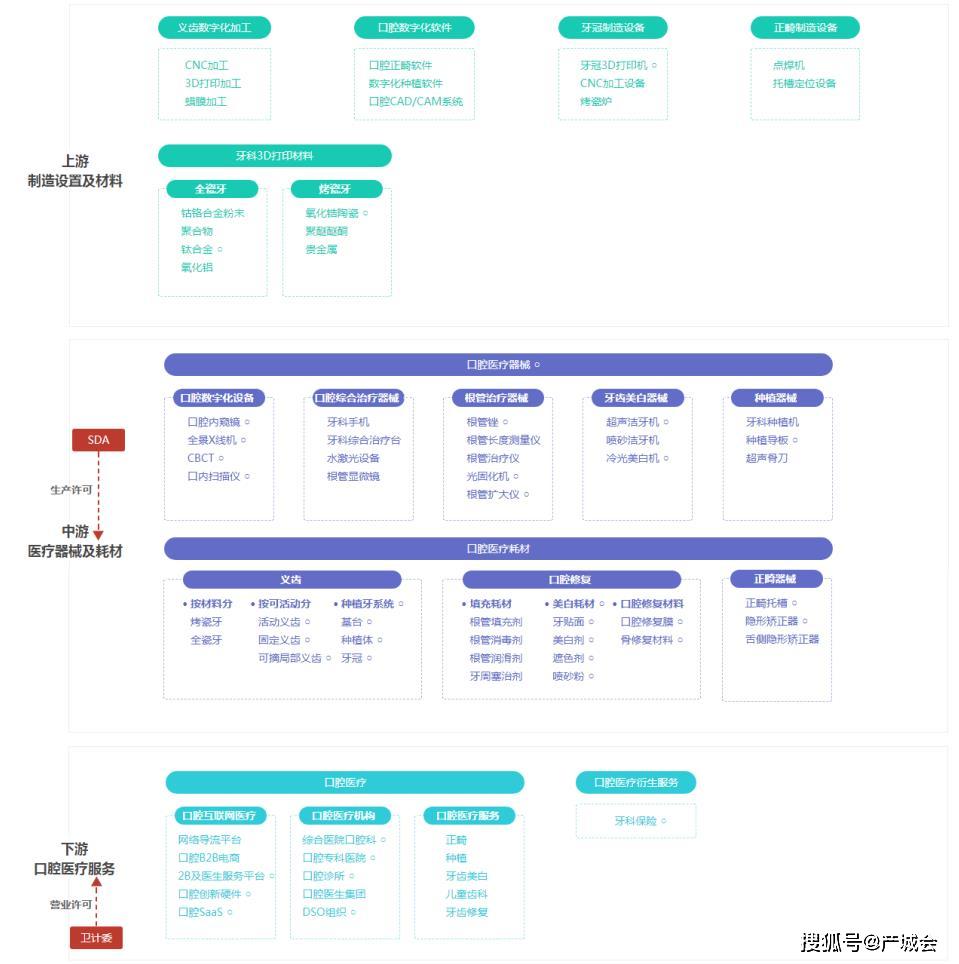

口腔修复膜在口腔种植、颌面外科手术等口腔医疗中应用广泛。口腔修复膜是用生物再生材料制造成的生物膜,拥有非常良好的组织相容性和诱导性,无免疫排异反应、诱导组织再生,主要解决种种原因引起的口腔内软组织浅层缺损的修复问题,在口腔科临床治疗中大多数都用在口腔内软组织浅层缺损的修复和腮腺手术中预防味觉出汗(Frey’s)综合征,系采用组织工程学技术,对动物源性的特定组织和器官进行脱细胞、病毒及病原体灭活等一系列处理后,得到具有天然组织空间结构的支架材料。 口腔修复膜可依据其原材料细分为胶原类膜、金属膜、合成膜与异体骨膜等;也可依据其材料的可降解性分为可吸收性膜与不可吸收性膜。我国目前牙种植临床使用较多的Bio-Gide生物膜和海奥口腔修复膜均属于胶原类膜。胶原类膜拥有非常良好的骨组织诱导再生功能、可生物降解性、血凝作用、低抗原性和良好的组织相容性等特性,多个临床研究结果为胶原类膜在口腔种植修复中综合性能优异,成骨量明显优于钛膜等金属膜,应用更广泛。 口腔修复膜竞争格局较好,主要是瑞士品牌盖氏,市占率达70%,国内则是正海生物,占比10%,是种植领域率先取得突破的国产品牌。近年来,我国种植牙每年增长约40万颗,2017年种植牙数量接近200万颗,2020年种植牙有望突破320万颗。一台种植牙手术中平均需要约2000元的口腔修复材料,口腔修复材料终端消费市场的现有理论规模可达到40亿元(200万*2000元)。其中口腔修复膜和骨修复材料的终端价格比为1:1至1:1.5,因此口腔修复膜在种植牙终端市场空间在20-25亿元之间,骨修复材料约为20亿元。在价格水平不变的情下,2020年口腔修复材料在种植牙领域的市场规模将达到64亿元(320万*2000),其中口腔修复膜约为30-40亿元。

摘要:2017年之后5年预计行业平均增速降低为30%,那么到2023年口腔种植的数量约为860万颗,对应口腔修复膜的需求量约有172万片(种植牙和口腔膜使用比例约为5:1)。

摘要:国内口腔修复膜市场规模在20-30亿元左右,并以30%的速度增长。瑞士盖氏占据约70%的市场,正海生物作为国内第一,占据约10%市场,未来有巨大进口替代空间。

摘要:口腔修复材料是种植牙手术不可或缺的部分,市场规模约40亿元,市场小而美

摘要:种植牙手术的主要耗材包括种植体、种植基台、牙冠、修复材料。口腔修复膜和骨修复材料主要使用在于种 植牙领域,2017年我国种植牙数据约200万颗,以当前一台种植牙手术中口腔修复膜+骨粉平均2000元来看, 口腔修复材料在种植牙领域终端市场规模达到40亿元。而修复材料在种植牙手术中的成本占比较小,容易被 医疗机构和患者忽略,降价压力较小。目前国内口腔修复材料市场中,外资占据非常大的优势,瑞士盖氏独占70% 的市场占有率,正海生物占比10%。

摘要:口腔生物材料种类多样,涉及金属、陶瓷、高分子和生物再生材料等。2016年我国牙科市场规模 达约217亿元,规模小而增长快,近5 年CAGR 达到13.88%。我国再生材料口腔修复材料市场规模约40 亿元。

摘要:口腔生物材料种类多样,涉及金属、陶瓷、高分子和生物再生材料等。我国牙科市场规模达约217亿元,规模 小而增长快,近5年CAGR达到13.88%。我国再生材料口腔修复材料市场规模约40亿元。生物材料的成长将助力 口腔行业的快速发展。

摘要:2017年我国口腔种植牙植入量约200万颗,每年增长率达到30%,我们预计目前我国口腔种植牙修复膜的市场规模约为20-30亿元,并且随着口腔种植牙市场的发展而迅速增加。目前公司口腔修复膜已成为国产标杆,并具备一定的价格上的优势,预计口腔膜2018-2020年将持续放量,成为公司未来两年利润核心增长驱动因素。

摘要:2017年我国种植牙数量接近200万颗,按照理论上每颗种植牙需使用一张口腔修复膜和一份骨修复材料(骨粉)的标准,以目前一台种植牙手术中膜+骨粉平均2000元的价格水平进行测算,则口腔修复材料在种植牙领域的终端市场的理论规模可达到40亿元。

摘要:估计目前市场规模20亿~30亿元由于口腔修复膜与骨修复材料主要使用在在种植牙领域,因此其市场规模与我国的种植牙市场直接相关。

摘要:我们大家都认为目前口腔修复膜在种植牙领域的市场空间在20-30亿元之间,骨修复材料最多约为10亿元

摘要:瑞士盖式一家独大,国产正海开始替代,市占率10%我国种植牙领域的口腔修复膜市场分布集中,呈现出一家独大的格局。

摘要:口腔膜修复材料:依托种植牙行业风口,国内企业正海生物的修复膜产品性价比优势突出,进口替代势头强劲,有望改变瑞士盖式一家独大的行业格局。

摘要:由于口腔修复膜和骨修复材料的终端价格基本在1:1到1.5:1的水平,我们大家都认为目前口腔修复膜在种植牙领域的市场空间在20-30亿元之间,骨修复材料最多约为10亿元。

摘要:核心口腔修复膜主要使用在于种植牙领域,下游增速稳定在30%,而且国产份额预计不足30%,处于进口替代阶段,销量长期成长空间有10倍以上,而且公司属于国产独家。

摘要:目前我国口腔修复膜市场由外资企业盖氏占据主导地位,公司产品在国内企业中居于领先地位。

摘要:近年来,我国种植牙每年增长约40万颗,2017年种植牙数量接近200万颗,2020年种植牙有望突破 320万颗。一台种植牙手术中平均需要约2000元的口腔修复材料,口腔修复材料终端消费市场的现有理论 规模可达到40亿元(200万*2000元)。其中口腔修复膜和骨修复材料的终端价格比为1:1至 1:1.5, 因此口腔修复膜在种植牙终端市场空间在20-25亿元之间,骨修复材料约为20亿元。在价格水平不变的情 况下,2020年口腔修复材料在种植牙领域的市场规模将达到64亿元(320万*2000),其中口腔修复膜约为 30-40亿元。

摘要:4)正海生物:①公司核心口腔修复膜主要使用在于种植牙领域,下游增速稳定在30%,而且国产份额预计不足30%,处于进口替代阶段,销量长期成长空间有10倍以上,而且公司属于国产独家。②从2017年起改为代理模式,销售加速,抢占市场速度较快,2018年Q1属于高增长起点,预计2018-2020年复合增速超过50%。2018H1归母净利润增速92%。

摘要:口腔修复膜业务营收5004.96万元,同比增长22.50%,毛利率93.18%,比去年同期略降0.37个百分点,基本保 持稳定。公司颌面外科口腔修复膜为国内独家,在该市场中占据垄断地位;种植牙口腔修复膜市场占比约 10%,在国产中排名第一,进口替代空间广阔。口腔修复膜和种植牙手术均不在医保覆盖范围内,终端降价压 力较小,公司于2017年将口腔修复膜产品的规格从45种提升至500多种,通过大幅度的增加规格数量来提升产品价 格分布的广度,以此强化公司的市场定价权。除维持终端价格外,口腔修复膜规格多元化对销量的增长也有一 定的推动作用。从报告期内的数据上看,公司口腔修复膜产品销量稳步上升且终端价格基本稳定,达到了我们 此前的预期。2017年我国口腔种植牙植入量约200万颗,每年增长率达到30%,我们预计目前我国口腔种植牙修 复膜的市场规模约为20-30亿元,并且随着口腔种植牙市场的发展而迅速增加。目前公司口腔修复膜已成为国 产标杆,并具备一定的价格上的优势,预计口腔膜2018-2020年将持续放量,成为公司未来两年利润核心增长驱动 因素。

摘要:图45:种植牙费用占比,口腔修复膜和骨粉仅占13%左右资料来源:医疗机构调查与研究、招商证券4.3、瑞士盖氏 一家独大,国产正海生物正在崛起目前国内口腔修复材料市场较为集中,外资占据非常大的优势,瑞士企业盖氏一 家独大,独享约70%的市场占有率。国内企业中正海生物名列第一,市场占有率在10%左右。另外20%的市场相 当分散,除了其它的正规获批产品外,还存在大量的通过其它途径进入我国的品牌,主要在个体私人诊所中 使用。

快捷导航

Quick Navigation

地址

地址 邮箱

邮箱 电话/传真

电话/传真 销售热线

销售热线 备案号:

备案号: